Instituto de Derecho Registral: Inicio de actividades

Se informa que el Instituto de Derecho Registral reiniciará sus actividades a partir del martes 3 de marzo a las 19.30 h, en Av. Las Heras 1833, Sala Vélez Sarsfield, 6° piso.

Instituto de Derecho Civil: Inicio de actividades

Se informa que el Instituto de Derecho Civil reiniciará sus actividades a partir del miércoles 11 de marzo, a las 9.30 h, en la Sala De Hoz, Av. Callao 1542. Asimismo se invita a todos los colegas que lo deseen a participar de las reuniones del Instituto.

Cantidad de escrituras de compraventa realizadas en enero 2020

Ponemos a su disposición los datos de la cantidad de escrituras de compraventa realizadas en enero de 2020. El informe se refiere a actos oficializados por escribanos de la Ciudad Autónoma de Buenos Aires sobre inmuebles ubicados en esta demarcación.

Actos de escrituras de compraventa 1390

Monto involucrado $9.794 millones

La cantidad total de las escrituras de compraventa de inmuebles registró en el primer mes de 2020 una baja de 31,4% respecto del nivel de un año antes, al sumar 1.390 registros, mientras que el monto total de las transacciones realizadas descendió un 5,4 %, con $9.794 millones. Es el vigésimo mes consecutivo con caída en la medición interanual.

En comparación con diciembre de 2019, los actos cayeron 57,4% en cantidad y un 52,1% en pesos.

El monto medio de los actos fue de $7.046.230 (111.880 dólares de acuerdo al tipo de cambio oficial promedio): creció 37,9% en un año en pesos, mientras que en moneda estadounidense bajó 15,8%.

En enero, las escrituras formalizadas con hipoteca bancaria totalizaron 111 casos, 49,3% menos que las registradas un año antes. Representaron el 8% del total, frente al 10,8% de un año antes.

En la comparación mensual general, se dio una baja del 57,4%.

IGJ: Resolución General 3/20

La IGJ ha publicado la Resolución General 3/20 referida al régimen de publicación de edictos para las sociedades de responsabilidad limitada (SRL), las sociedades por acciones y las SAS.

Se remite un breve informe elaborado por la Esc. María T. Acquarone.

Haga clic aquí para acceder a la Res. 3/20

Haga clic aquí para acceder al informe

Boca de trámites del RPI en el Colegio – Prórroga del receso de verano

Se informa a los colegas que, por cuestiones operativas y ante el reducido ingreso de trámites durante los meses de verano, la boca del RPI que funciona en nuestro Colegio extenderá su receso durante el mes de marzo, inclusive.

Muy importante: Préstamos hipotecarios en dólares

Lo siento, pero debe conectarse para ver este contenido,

Si tiene la clave recordada en el formulario y le arroja error, por favor ingrésela nuevamente a mano.

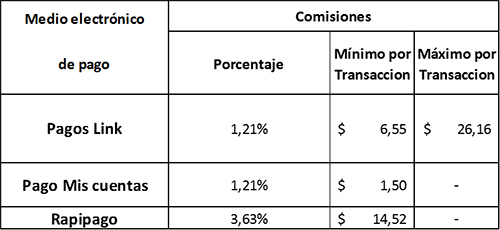

Medios de pago de las boletas de aportes y cuotas asistenciales

Se recuerda a los colegas que para abonar las boletas de

a) Aportes de la Ley 404

b) Aportes previsionales

c) Cuotas asistenciales,

Las formas de pago disponibles son las siguientes:

- Cheque, tarjeta de débito o efectivo en las cajas ubicadas en el patio de Legalizaciones (Caja “Varios”).

- Transferencia bancaria (es importante que recuerden enviar el comprobante por la Mesa de Entrada Virtual, para que se impute correctamente el pago).

- Pago Mis Cuentas, Pagos Link y Rapipago (sólo disponible hasta la fecha del vencimiento de cada boleta).

Si se optara por utilizar los medios de pago electrónicos, las comisiones son las que se detallan a continuación:

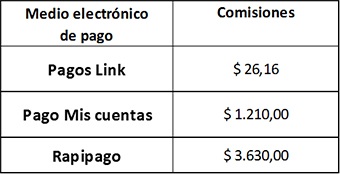

Ejemplo:

Con una obligación de pago de $ 100.000 la comisión que se liquidará en la próxima boleta de aportes será de:

Información importante sobre estos sistemas de pago:

- Estarán disponibles exclusivamente para los escribanos que se encuentren al día con el pago de los aportes.

- Los escribanos que rectifiquen sus declaraciones de aportes no deberán utilizar los canales de pago electrónicos “Pagos Mis Cuentas”, “Pagos Link” y “Rapipago” por el período que realizó el ajuste.

- La comisión de los medios de pago electrónicos está sujeta a modificaciones por parte de las empresas recaudadoras.

Inspección General de Justicia (IGJ): Resolución General 2/20

La IGJ ha publicado la Resolución General 2/20, mediante la cual se deroga la Resolución General IGJ 6/18, referida al régimen de sociedades extranjeras, restableciéndose los textos normativos que habían sido derogados o modificados (Ver Anexo A de la RG 2/20).

Se envía un breve comentario de los tema más relevantes de la resolución, elaborado por la Escribana María Acquarone.

Haga clic aquí para acceder a la resolución

Haga clic aquí para acceder al informe de la Esc. Acquarone

Incremento del valor de la apostilla

Se informa a los señores escribanos que el Consejo Directivo ha resuelto incrementar el valor del trámite de apostilla a $ 1.600, a partir del 1° de marzo de 2020.

Inspección General de Justicia (IGJ): Resolución General 1/20

La Inspección General de Justicia ha publicado la Resolución General 1/20, mediante la cual se establece que las personas humanas que constituyan una asociación civil de primer grado, sólo en el caso de que su objeto principal sea la promoción y atención de derechos económicos, sociales y culturales de grupos vulnerables y/o comunidades étnicas que presenten condiciones de pobreza y vulnerabilidad, o la promoción y atención de cuestiones de género, o la actuación como cooperadoras de establecimientos educativos, hospitalarios u otros que provean servicios a la comunidad, tendrán la exención del pago del arancel de constitución y de reserva de denominación, y a posteriori, del de individualización y rúbrica de los libros obligatorios. Asimismo, el instrumento constitutivo podrá formalizarse opcionalmente ante la Inspección General de Justicia.

RPI Provincia de Buenos Aires: Disposiciones Técnico-Registrales

Se informa a los colegas que el Registro de la Propiedad de la Provincia de Buenos Aires ha publicado las DTR 1, 2, 3 y 4/20, cuyos temas principales se detallan a continuación:

DTR 1/20: Se deroga la DTR 8/2018. Se establecen criterios ordenadores a partir de la sanción de la Ley Impositiva 2020 y otras normas.

DTR 2/20: Formularios de publicidad y anexos: nuevo valor para los formularios papel ingresados al Registro en forma presencial . Se deroga la DTR 7/2018.

DTR 3/20: Se modifica el artículo 24 de la DTR 14/10: trámite de retiro de plano PH para modificación de reglamento.

DTR 4/20: Se deroga la DTR 6/19, que implementaba el Registro Especial de Boletos de Compraventa de Unidades Futuras.

Haga clic aquí para acceder a la DTR 1/20

Haga clic aquí para acceder a la DTR 2/20

Haga clic aquí para acceder a la DTR 3/20

Haga clic aquí para acceder a la DTR 4/20

Coro del Colegio: Convocatoria a nuevas voces

BCRA: Comunicación “B” 11952/20

Aclaratoria de la Comunicación “A” 6893/20

El Banco Central de la República Argentina ha publicado en el día de hoy, miércoles 19 de febrero, la Comunicación “B” 11952/20, aclaratoria de la Comunicación “A” 6893/20, referida a las cajas de ahorros, repatriación de fondos, Bienes Personales Ley 27.541.

Haga clic aquí para acceder a la Comunicación B 11952 BCRA

Haga clic aquí para acceder a la Comunicación A 6893 del BCRA

Aclaración UIF

A raíz de consultas de algunos colegas, las autoridades del Consejo Directivo -a través de nuestros asesores- se contactaron con la UIF, quien informó que las notificaciones enviadas desde ese organismo por mail y recibidas en las escribanías el pasado 14 de febrero, cuyo asunto era “Nuevo Instalador 7.0”, están vinculadas sólo con los reportes masivos (a entregar por bancos, entidades de tarjetas de créditos, entre otras).

El organismo confirmó que el Reporte Sistemático Mensual (RSM) que presentan los escribanos sujetos obligados, no ha sufrido ninguna modificación.

Jurisprudencia: Forma del poder

Código Civil y Comercial. Competencia. Ejecución hipotecaria. Forma del acto jurídico.

Forma del poder. Fuero de atracción. Interpretación de la ley. Nulidad de escritura pública. Sucesión

Tribunal: Cámara Nacional de Apelaciones en lo Civil (CNCiv.) Sala C Fecha: 5/12/2019

Sumario elaborado por la Esc. Angélica Vitale

La Cámara se expide en forma clara y contundente en cuanto establece en su decisorio que, si bien el Código Civil y Comercial -a diferencia del art. 1184 inc. 7 del Código Civil derogado- no establece en forma específica la exigencia de escritura pública para los poderes generales o especiales que deban presentarse en juicio, se impone esa solución por aplicación de los artículos 1017 y 363 de aquel cuerpo normativo, en consonancia con el artículo 47 del Código Procesal Civil y Comercial, que regula la cuestión en la jurisdicción.

Sin perjuicio de que en su dictamen el fiscal general opina que la exigencia de escritura pública para el poder no corresponde en el análisis del tema y expresa que, si bien el Código Civil y Comercial -a diferencia del art. 1184, inc. 7 del Cód. Civil- no contiene una previsión específica sobre la exigencia de escritura pública para los poderes generales o especiales que deban presentarse en juicio, como bien lo indicó la Sala G, en los autos “R.V.A c. A.M.U. F. A. s/ int. de prescripción” (Expte. 113.770/2008) el 13 de mayo de 2016, lo cierto es que el artículo 1017 del nuevo cuerpo legal, en su en su inciso d), expresa que deben ser otorgados por escritura pública aquellos contratos que, por acuerdo de partes o disposición legal, deban sujetarse a dicha formalidad.

Cabe destacar que el citado inciso d) comporta una cláusula residual que otorga carácter obligatorio a otras disposiciones del Código Civil y Comercial que buscan respetar las autonomías provinciales en lo que se refiere a la posibilidad de exigir escritura pública para el otorgamiento de poderes judiciales, ya que las leyes locales se han sancionado a partir de una competencia constitucional que no puede ser ni regulada ni derogada por el Código Civil y Comercial de la Nación.

En materia de representación voluntaria, el artículo 363 dispone que el apoderamiento debe ser otorgado en la forma prescripta para el acto que el representante debe realizar. En este contexto y en el ámbito de esta jurisdicción, el artículo 47 del Código Procesal Civil y Comercial, dentro del capítulo reservado a la “Representación procesal”, establece que “los procuradores o apoderados acreditarán su personalidad desde la primera gestión que hagan en el nombre de sus poderdantes, con la pertinente escritura de poder”.

En igual sentido que el postulado, se ha expedido esta misma sala el 20 de noviembre de 2015 en los autos caratulados “Grela, Manuel H. s/ sucesión ab intestato” Expte. N° 105.495/2011 del 01/02/2018, id. id Sala H del Fuero, in re “M.A.E. c. S.S.O. s/ daños y perjuicios” (Expte. 58.888/2015).

Se recuerda que no existe libertad absoluta de formas en la medida en que distintas normas procesales o de fondo regulan la cuestión (conf. Rivera-Medina, “Código Civil y Comercial de la Nación”, ed. LA LEY, Bs. As., 2014, T. I., p. 812).

AFIP: Resolución General 4676/20

La AFIP ha publicado la Resolución General 4676/20, referida al régimen de reintegros a sectores vulnerados y su implementación en el marco de la Ley 27.541 de Solidaridad Social y Reactivación Productiva.

Fallecimiento del Esc. Romualdo Benincasa

![]()

El Colegio lamenta comunicar el fallecimiento del Esc. Romualdo Norberto Benincasa, matrícula 3250, ocurrido el 13 de febrero del año en curso.

I Jornada Notarial Pampeana

Se informa a los colegas que el 26 de junio se realizará la I Jornada Notarial Pampeana en la sede del Colegio de Escribanos de la Provincia de La Pampa (Santa Rosa).

Durante el evento se abordarán los siguientes temas:

- Capacidad de las personas humanas en el CCyCN

- Sociedades de la Sección IV y Simples Asociaciones

- Partición Privada de herencia en el CCyCN

Los expositores a cargo de los temas serán jueces, abogados y notarios argentinos.

Ley 27.542 – Aprobación del Consenso Fiscal

Se informa a los colegas que se ha publicado en el Boletín Oficial la Ley 27.542, mediante la cual se aprueba el consenso fiscal, suscripto el 17 de diciembre de 2019 por el Poder Ejecutivo Nacional y representantes de las Provincias y de la Ciudad Autónoma de Buenos Aires.

Banco Central de la República Argentina (BCRA): Comunicación “A” 6893/20

El Banco Central de la República Argentina ha publicado la Comunicación “A” 6893/20, mediante la cual se dispone que –conforme a lo establecido en la Ley 27.541 y sus decretos reglamentarios– el monto proveniente de la repatriación de activos financieros situados en el exterior deberá ser acreditado en cuentas que las entidades financieras habiliten a ese único fin, denominadas “Caja de ahorros repatriación de fondos – Bienes Personales Ley 27.541”.

Haga clic aquí para acceder a la comunicación del BCRA

ARBA: Resolución Normativa 6/20

La Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) ha publicado la Resolución Normativa 6/20, mediante la cual se traslada al 5 de marzo de 2020, inclusive, el vencimiento previsto en el Anexo I de la Resolución Normativa 4/20 para el ingreso del monto anual y de la primera cuota del Impuesto Inmobiliario Básico Urbano Edificado y Baldío correspondiente al ejercicio fiscal 2020, cualquiera sea la forma utilizada para la cancelación del tributo.

Haga clic aquí para acceder al texto de la norma

AFIP: Resolución General 4671/20

La AFIP ha publicado la Resolución General 4671/20, modificatoria de la RG 4597, mediante la cual se modifican los plazos y algunos requisitos para el régimen de registración electrónica denominado “Libro de IVA Digital”.

Haga clic aquí para acceder al texto de la norma

ARBA: Resolución Normativa 7/20

La Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) ha publicado la Resolución Normativa 7/20, mediante la cual se considera abonado en término el Impuesto de Sellos que corresponda por los contratos de compraventa de los vehículos previstos en el artículo 1° de la Resolución Normativa N° 16/19, que se hayan formalizado entre los días 18 de junio y 30 de septiembre de 2019 -ambas fechas inclusive-, en tanto el importe de dicho impuesto sea ingresado hasta el 30 de abril de 2020, inclusive.

La presente norma rige desde el 31 de enero de 2020.

Haga clic aquí para acceder al texto de la norma

Nuevo beneficio para los integrantes de todas las comisiones de estudio e institutos del Colegio

Otorgamiento de puntos de capacitación obligatoria

Desde hace más de 20 años, los colegas de nuestra demarcación participan de los Institutos y Comisiones del Colegio, creados para que sus integrantes se aboquen al estudio y análisis de proyectos de ley y temas relativos a la actividad notarial. El fecundo trabajo realizado permite a sus integrantes desarrollarse en su formación, promover la actualización profesional constante, contribuir a la creación de doctrina notarial de utilidad para todo el notariado, y es material de consulta también de jueces y abogados.

Según la Resolución del Consejo Directivo informada con fecha 2 de mayo de 2018, se le reconoció a los institutos y a algunas comisiones de estudio, que cumplieran con los requisitos establecidos, el beneficio del otorgamiento del 50% del puntaje exigido para el cumplimiento de los artículos 38 y 39 de la Ley 404. El actual Consejo Directivo amplió esta resolución, otorgándole ese beneficio a los miembros de TODOS los institutos y comisiones de estudio que cumplan con los requisitos establecidos por el reglamento (Resolución CD 544/19 – 18-12-19).

Invitamos a los escribanos a sumarse y participar activamente de estos espacios de reflexión e intercambio profesional entre colegas. Aquellos interesados en participar podrán solicitarlo a través de la MEV, en el Acceso Restringido Único de nuestra página web.

Curso de Especialización en Derecho Privado 2020

AFIP: Resolución General 4673/20

La Administración Federal de Ingresos Públicos (AFIP) ha publicado la Resolución General 4673/20, mediante la cual se establece un pago a cuenta del impuesto sobre bienes personales correspondientes al período fiscales 2019 y 2020, que deberán ingresar las personas humanas y las sucesiones indivisas comprendidas en el inciso a) del artículo 17 de la Ley 23.966, Título VI, texto ordenado en 1997 y sus modificaciones, que posean en los periodos fiscales 2018 y 2019, respectivamente, bienes en el exterior sujetos a impuesto.

El pago será mediante la Billetera Electrónica AFIP o bien generando un Volante Electrónico de Pago (VEP). Las fechas de pago serán desde el 4 de marzo hasta el 1° de abril, para el período fiscal 2019, y desde el 1° de febrero de 2021 hasta el 5 de abril de 2021, para el período fiscal 2020.

Persona

AGIP: Resoluciones 37 y 38/20

Reasignación de carteras de juicios a nuevos mandatarios

La AGIP ha publicado las Resoluciones 37 y 38/20, mediante las cuales se revocan los contratos de los mandatarios públicos allí detallados y se reasignan sus carteras de juicios a otros mandatarios.

Haga clic aquí para acceder al texto de la Res. 37/20

Haga clic aquí para acceder al texto de la Res. 38/20

Instrucciones y guía para realizar los trámites de renuncia

Instructivo para realizar los trámites de renuncia para jubilación el nuevo instructivo para conocer los trámites pertinentes para obtener el beneficio jubilatorio.

IMPORTANTE: AGIP – Impuesto de Sellos

Actualización definitiva del SIE

Se informa a los colegas que, desde el 3 de febrero, se encuentran finalizadas las actualizaciones y agregados de la AGIP en el Sistema Integrado de Escrituras (SIE). Por ello, ya pueden cargar la totalidad de los actos (incluidos los retenidos del 1° al 23 de enero inclusive, con la alícuota al 0,75%), proceder al cierre de la declaración jurada y tributar en la forma habitual, en caso de corresponder.

Viernes 14 de febrero – Ingreso exclusivo por Av. Las Heras 1833

Se informa a los colegas que, por motivoss institucionales, el viernes 14 de febrero, de 8.30 a 13 h , el único ingreso habilitado para acceder al Colegio será el de Av. Las Heras 1833, tanto para escribanos como para el público en general.

AFIP: Resolución General 4215/18

Se recuerda a los colegas que la Resolución General AFIP 4215/18 (modificatoria de la RG 1778) generalizó la obligatoriedad de la presentación de declaraciones juradas de obligaciones impositivas y previsionales a través de la transferencia electrónica de datos y estableció como forma de cancelación de las mismas el volante electrónico de pago (VEP).

Posteriormente, se dictó la Resolución General AFIP 4577/19, que ratificó el procedimiento y modifica la forma de obtener el volante electrónico de pago (VEP). Dentro de las obligaciones impositivas se encuentran incluidas las que se origina como agentes de retención (SICORE, ITI y Ganancias).

Se advierte que, si en vez de cancelar las declaraciones juradas mediante VEP, se las abona por ventanilla en efectivo en una institución bancaria, el organismo fiscal no queda debidamente notificado de la cancelación y ello puede producir intimaciones y reclamos por parte de AFIP, como si las mismas no se encontraran canceladas.

En consecuencia recordamos la obligatoriedad de abonar mediante VEP, a fin de evitar reclamos administrativos y acciones judiciales por parte del organismo recaudador.

IMPORTANTE: AGIP – Impuesto de Sellos – Carga en el SIE

Se comunica a los escribanos que ya se encuentran operativas las actualizaciones realizadas por la AGIP en el Sistema Integrado de Escrituras (SIE) con el fin de que se puedan cargar los actos autorizados durante el transcurso del mes de enero en la correspondiente declaración jurada.

Los colegas que, durante el mes de enero, NO hubiesen autorizado actos sobre los cuales hubiera correspondido retener Sellos gravados con la alícuota del 0,75% podrán declarar todos los actos autorizados durante ese mes, pudiendo en ese caso cerrar el SIE y tributar en la forma habitual.

En cambio, quienes hubieran autorizado actos (dentro del período comprendido entre el 1° y el 23 de enero de 2020 inclusive cuyo Impuesto de Sellos fue retenido con la alícuota de 0,75% NO deberán cargarlos en el SIE hasta tanto la AGIP implemente los cambios. Para estos actos, el sistema -conforme a la fecha de otorgamiento de la escritura- considerará la alícuota del 0,75% (1 a 23 inclusive) o del 1% (del 24 de enero en adelante).

Los escribanos que se encuentren en esta situación, por el momento, solo podrán cargar el resto de los actos autorizados durante el mes de enero, y una vez que se encuentren operativos los mencionados cambios, la carga de dichos actos y el cierre del SIE -con vencimiento el 10 de febrero- se harán del modo usual y en una única declaración jurada y NO en una declaración jurada especial como se había comunicado anteriormente.

Los cambios agregados se encontrarán operativos por parte de la AGIP dentro de las próximas 48 h, lo que será comunicado por este medio.

Nuevos valores del Colegio y la Caja Notarial

Lo siento, pero debe conectarse para ver este contenido,

Si tiene la clave recordada en el formulario y le arroja error, por favor ingrésela nuevamente a mano.

Actualización de la tabla de actos notariales (SIE)

Lo siento, pero debe conectarse para ver este contenido,

Si tiene la clave recordada en el formulario y le arroja error, por favor ingrésela nuevamente a mano.

AFIP: Resolución General 4667/20

La AFIP ha publicado la Resolución General 4667/20, referida al régimen de regularización de obligaciones tributarias, de la seguridad social y aduaneras para micro, pequeñas y medianas empresas y entidades civiles sin fines de lucro.

Los sistemas informáticos para la adhesión al régimen estarán disponibles desde el 17 de febrero hasta el 30 de abril de 2020.

Jurisprudencia: Testamento | Legado de cosa cierta con condición suspensiva | Interpretación de la voluntad del causante

Revocación de sentencia que deja sin efecto un testamento

Tribunal: Corte Suprema de Justicia de la Nación (CSJN)

Fecha: 16/7/2019

Sumario elaborado por la Esc. Angélica Vitale, presidente del Instituto de Derecho Procesal.

La CSJN revoca la decisión del juez de grado. La legataria no pudo cumplir el cargo establecido de construir una vivienda en el bien legado, ya que la edificación estaba prevista para que la habitara la testadora y esta falleció 17 días después de otorgado el testamento, es decir no pudo ser cumplido.

La cláusula examinada —que establecía la obligación de construir una vivienda para que la testadora la habitara y la legataria pudiera cuidarla hasta su muerte— no fue redactada en términos condicionales y, en caso de duda sobre su alcance, se entiende que sus términos no importan una condición, de conformidad con lo dispuesto por el art. 558 del Código Civil vigente al tiempo de apertura de la sucesión.

Además, se considera que la intención de la causante era beneficiar a la legataria con la transferencia dominial de un inmueble por las atenciones recibidas en vida; sin embargo se interpreta que la condición fue impuesta como elemento facilitador, ya que su voluntad era la de recibir los cuidados pretendidos.

Se afirma que se trata de un testamento celebrado por escritura pública, válido en cuanto a sus formas, de donde se desprende claramente la voluntad de la testadora de beneficiar a la demandada a través de la transferencia dominial del inmueble en signo de gratitud por los cuidados recibidos hasta el momento de su firma, que continuaron hasta su fallecimiento.

Relaciones al Código Civil y Comercial:

Artículo 558 – NACI – Cód. Civil y Comercial (P.L.N.) / Ley 26.994 (P.L.N.) – 9999-12-31 Artículo 558 – NACI – Cód. Civil y Comercial (P.L.N.) / Ley 26.994 (P.L.N.) – 9999-12-31 CCC

En tu seguridad está nuestra función

[instagram-feed]

[instagram-feed]Comisión de Defensa del Escribano: Reinicio de actividades

La Comisión de Defensa del Escribano reiniciará sus actividades a partir del miércoles 5 de febrero, a las 19 h, en Av. Las Heras 1833, 6° piso.

Decreto 113/20 – UIF: Designación de su vicepresidenta

Se informa a los colegas que se ha publicado en el Boletín Oficial el Decreto 113/20, mediante el cual se designa como vicepresidenta de la Unidad de Información Financiera (UIF) a la Dra. María Noemí Quevedo.

Nuevo servicio de Asesoría Notarial-Registral en el Archivo de Protocolos Notariales

Archivo de Protocolos Notariales

Uno de los servicios prioritarios del Colegio es ofrecer asesoramiento a los colegas sobre el universo jurídico, tributario, societario y registral de la labor notarial. Para lograr que esta herramienta fundamental sea efectiva, se ha reorganizado el servicio de asesoramiento institucional, con el fin de ofrecer mayor disponibilidad horaria y opciones en las distintas sedes del Colegio.

Atento a ello, a partir del lunes 3 de febrero, el Esc. León Hirsch brindará asesoramiento notarial-registral en la sede del Archivo de Protocolos (Alsina 2280, 3° piso), los días lunes, de 9.30 a 14.30 h. Asimismo, continuará el asesoramiento que brinda con el Esc. Antonio Iapalucci, conjuntamente y de manera alternada, los miércoles de 18.00 a 21 h, en Av. Callao 1542, 1° piso.

De este modo, el amplio espectro de cuestiones vinculadas a la actividad notarial estará cubierto por profesionales y referentes de los diferentes ámbitos, sea de manera presencial o telefónica y en diversos horarios y sedes, con el fin de que los escribanos puedan contar con este servicio según su conveniencia.

IMPORTANTE: AGIP – Resolución 30/20 Impuesto de Sellos

Se informa a los colegas que la AGIP ha publicado en el día de ayer, 29 de enero de 2020, la Resolución 30/20, mediante la cual dispone que –conforme a lo previsto en la cláusula transitoria primera del artículo 1º de la Ley 6280 (Tarifaria 2020)- las actividades, operaciones e instrumentos alcanzados por el Impuesto sobre los Ingresos Brutos y el Impuesto de Sellos, cuyas correspondientes alícuotas para el período fiscal 2020 fueron reducidas respecto del período fiscal anterior, deberán declararse y tributar conforme a las alícuotas fijadas en la Ley 6067 (Ley Tarifaria 2019) para el ejercicio fiscal 2019.

Esta resolución establece que su aplicación es retroactiva al 1º de enero de 2020.

No obstante lo expresado precedentemente, las autoridades del Consejo Directivo del Colegio, tras varias reuniones y gestiones con funcionarios de la AGIP, han arribado en el día de ayer a una solución favorable para aquellos actos otorgados entre los días 1º y 23 de enero del año en curso y por los cuales los escribanos hubiesen retenido Impuesto de Sellos con la alícuota del 0,75% (según Ley 6280 -Tarifaria 2020).

En tal sentido, todos los actos autorizados por los escribanos durante el mes de enero con Impuesto de Sellos retenidos conforme a las alícuotas establecidas por la Ley Tarifaria 2019 (o sea, que no habían sido modificadas por la Ley Tarifaria 2020) deberán ser informados en la Declaración Jurada del SIE correspondiente al mes de enero.

A los actos por los cuales los escribanos hubiesen retenido Impuesto de Sellos con la alícuota del 0,75% (desde el 1º al 23 de enero inclusive) se les dará un tratamiento especial. Los mismos deberán ser declarados mediante otra declaración jurada especial, en el curso del mes de febrero (con posterioridad al cierre de la Declaración Jurada de enero, que opera el 10 de febrero de 2020), una vez que la AGIP dicte la resolución administrativa a la que se comprometieron sus autoridades, lo cual será oportunamente comunicado por el Colegio. A tal efecto, el organismo se encuentra avocado a ajustar los procedimientos necesarios para poder realizar esta presentación. IMPORTANTE TODA ESTA INFORMACIÓN ESTÁ ACTUALIZADA. ACCEDA HACIENDO CLIC AQUÍ.

IMPORTANTE: Cabe destacar que no han sido modificados y, por lo tanto, permanecen vigentes las exenciones ($3.500.000 para vivienda única, familiar y de ocupación permanente) y mínimos no imponibles dispuestos por la Ley Tarifaria 2020.

IGJ: Designación del Dr. Nissen como Inspector de Justicia

Se informa a los colegas que fue publicado en el Boletín Oficial de la Nación del día de hoy, miércoles 29 de enero, el Decreto 106/20, mediante el cual se designa al Dr. Ricardo A. Nissen, Inspector General de Justicia de la IGJ, dependiente de la Subsecretaría de Asuntos Registrales de la Secretaría General de Justicia y Derechos Humanos del Ministerio de Justicia y Derechos Humanos.

Dirección Nacional del Registro Nacional de las Personas (RENAPER)

Se informa a los colegas que el RENAPER ha publicado la Disposición 82/20, mediante la cual se anulan las matrículas identificatorias desde el número 57.944.101 al 57.944.200 inclusive, a raíz de la denuncia efectuada por extravío ante la Policía de la Provincia de Córdoba.

RPI de la Capital Federal: Restablecimiento del sistema SIPEL

El RPI de la Capital Federal informó que se han resuelto los inconvenientes técnicos del SIPEL. Por ello, se irá normalizando paulatinamente el servicio de publicidad de los informes de dominio, pudiéndose verificar alguna demora hasta su normalización definitiva.

AySA: Nuevo valor de los certificados de deuda vía web

En el marco del convenio del Colegio con la empresa AySA, recordamos que se encuentra en funcionamiento la solicitud de certificados de deuda de AySA vía web.

Atento a ello, se informa que los certificados solicitados a partir del 1° de febrero tendrán un valor fijo de $800.

Recordamos que el costo de la gestión será debitado de la boleta Ley 404 del solicitante y el cargo se realizará una vez despachado el certificado.

ARBA: Gerencia General de Catastro y Geodesia

Atento a que la Gerencia General de Tecnología e Innovación ha comunicado que llevará adelante la actualización de versiones del sistema operativo, se informa que, en el día de hoy -desde las 0 horas y durante gran parte de la jornada- se verán afectados y no se encontrarán operativos los siguientes servicios y aplicaciones:

– Cartografía digital (https://carto.arba.gov.ar/carto/Arba/)

– Servicios web que dan soporte al SIC

– Actualizador cartográfico

– Servicios IDE (Geoarba)

Comodato

El comodato es un contrato por el cual una persona (“comodante”) le presta a otra (“comodatario”) una cosa (por ejemplo, un inmueble) de manera gratuita.

El comodatario debe utilizar la cosa prestada de acuerdo al uso convenido. Los gastos ordinarios (comunes) de la cosa están a  su cargo, debiendo conservarla con prudencia y devolverla en el plazo acordado (de no haber sido pactado el plazo, el comodante puede reclamar la restitución en cualquier momento). El comodatario responde por la pérdida o deterioro de la cosa.

su cargo, debiendo conservarla con prudencia y devolverla en el plazo acordado (de no haber sido pactado el plazo, el comodante puede reclamar la restitución en cualquier momento). El comodatario responde por la pérdida o deterioro de la cosa.

El comodato es frecuente en casos de compraventa de inmuebles en los que el vendedor precisa quedarse algunos días más en la casa o departamento que está vendiendo, ya que necesita remodelar, arreglar o pintar la propiedad donde se mudará.

Se recomienda plantear esto desde el comienzo de la negociación. En algunos casos, el comprador (y comodante) retiene dinero del precio que paga al vendedor como garantía de que este le entregue el inmueble en el plazo y las condiciones pactados. Es conveniente certificar las firmas del comodatario en el contrato respectivo.

Normalmente el comodato se realiza por instrumento privado, aunque puede incluirse en el texto de la escritura de compraventa.

Más temas de “Tu Propiedad”

Protección de la vivienda

¿Mi vivienda queda protegida de todas las deudas?

No. Al afectar la vivienda a este régimen, queda protegida únicamente de las deudas posteriores, salvo los siguientes casos (establecidos en la ley):

No. Al afectar la vivienda a este régimen, queda protegida únicamente de las deudas posteriores, salvo los siguientes casos (establecidos en la ley):

- Obligaciones por expensas, tasas o contribuciones que graven el inmueble

- Créditos hipotecarios

- Deudas por mejoras de la vivienda

- Deuda por alimentos (titular-hijos)

¿Qué se entiende por “vivienda”? ¿Qué puedo afectar?

Se entiende por vivienda un inmueble (departamento, casa, etc.) destinado a vivienda. Se puede afectar por su totalidad o hasta una parte de su valor; en este caso, debés determinar qué fracción estás protegiendo. Si la vivienda está integrada por una unidad funcional, que se complementa con otra conformando una sola unidad de vivienda, es admisible su protección conjunta. Las unidades complementarias (por ejemplo: cocheras y bauleras) quedarán siempre comprendidas en la afectación. Y el mismo criterio se aplicará a las casas edificadas en lotes contiguos. También se puede afectar una unidad funcional (por ejemplo: departamento) y partes indivisas de unidades funcionales destinadas a cochera o baulera; en estos casos, se exige que estén ubicadas en el mismo edificio.¿Quiénes pueden afectar?

Todas las personas pueden afectar su vivienda. Si no designan beneficiarios –es decir, otras personas que puedan conjuntamente con el propietario estar amparadas por el beneficio de la protección–, se entiende que es el mismo constituyente. Si hay más de un titular y no existe parentesco entre ellos, se puede afectar mientras estén todos de acuerdo y al menos uno habite el inmueble.¿Afectar al régimen de protección de la vivienda evita la sucesión?

No, para nada. El fin de la afectación es otro: proteger tu vivienda de deudas posteriores a la afectación.Si vivo solo y no tengo beneficiarios, ¿puedo afectar?

Por supuesto, el titular que vive solo y no tiene beneficiarios para designar puede afectar .¿A quienes puedo designar beneficiarios?

Cabe recordar que el fin de la afectación es proteger tu vivienda de deudas. No tiene relación con la herencia. Pueden ser designados beneficiarios:- el propietario constituyente, su cónyuge, su conviviente, sus ascendientes o descendientes;

- en defecto de ellos, sus parientes colaterales dentro del tercer grado que convivan con el constituyente (hermanos, tíos).

- conviviente mayor de edad con más de 2 años de convivencia.

¿Cómo realizo el trámite?

Podés elegir entre hacerlo en sede administrativa (en las oficinas del registro de la propiedad inmueble que corresponda a la jurisdicción donde esté inscripto el inmueble que quiero proteger) o hacerlo con un escribano (sede notarial). El escribano confecciona una escritura pública donde deja constancia de la voluntad del constituyente de proteger su vivienda, la designación de los beneficiarios y el cumplimiento de los requisitos establecidos en la ley. Esta escritura se inscribe en el registro de la propiedad inmueble de la jurisdicción del inmueble protegido, y, de esta forma, los terceros sabrán que este bien inmueble se encuentra afectado y no podrá ser atacado por deudas anteriores.¿Puedo afectar si el inmueble posee un usufructo vigente?

En este caso, el inmueble debe ser afectado por el nudo propietario y el usufructuario conjuntamente. Igual criterio se aplicará al uso y habitación.¿Puedo afectar si el inmueble está hipotecado?

La existencia de hipotecas sobre el inmueble no impide su protección. En este caso, no es necesario el consentimiento del acreedor hipotecario ni decir expresamente en la escritura que el beneficio de la vivienda familiar no es oponible a la hipoteca que el inmueble ya tiene.Si vendo mi vivienda afectada para comprar una nueva, ¿pierdo la protección?

No, no se pierde. La afectación se transmite a la vivienda adquirida en sustitución de la afectada y a los importes que la sustituyen en concepto de indemnización o precio. Si poseés una afectación anterior, recordá mencionarle siempre al escribano tu deseo de mantenerla. Si el inmueble está ubicado en la Provincia de Buenos Aires, es importante hacer la reserva de la afectación al momento de vender el inmueble afectado, para que luego pueda trasladarse al inmueble que se compra.Al momento de desafectar la vivienda del régimen de protección, ¿debo cumplir con algún requisito?

El constituyente que se encuentra casado o vive en unión convivencial inscripta necesitará, para desafectar, el asentimiento del cónyuge o conviviente, con independencia del estado civil que aquel haya tenido al momento de la afectación.Si fallezco, ¿mis herederos pueden desafectar?

Para desafectar, se requiere la conformidad del cónyuge supérstite (viudo/a) o conviviente supérstite inscripto del afectante. No es necesaria la conformidad de los cónyuges de los herederos.Otros temas de “Tu propiedad”

Hipotecas

La hipoteca es una garantía que el propietario de uno o más inmuebles otorga a un tercero para proteger el cumplimiento de una deuda u otra obligación. Esta deuda puede ser del propietario o, incluso, puede ser de otra persona. Los inmuebles  continúan en poder del propietario y, ante el incumplimiento del deudor, otorga al acreedor el derecho (con privilegio sobre otros deudores) de cobrar su crédito mediante la ejecución del bien.

continúan en poder del propietario y, ante el incumplimiento del deudor, otorga al acreedor el derecho (con privilegio sobre otros deudores) de cobrar su crédito mediante la ejecución del bien.

La hipoteca es una garantía que da el deudor ante el posible incumplimiento de las obligaciones que asume en otro contrato (por ejemplo, un mutuo o un préstamo de dinero).

La hipoteca solo es válida si se la constituye por escritura pública. El Código Civil y Comercial exige que se individualice el inmueble, el acreedor y el deudor, y la deuda que se garantiza.

La hipoteca cubre el capital adeudado y los intereses posteriores a su constitución, y también los daños y costas posteriores que provoca el incumplimiento.

El deudor debe comprender el plazo del crédito, el monto del mismo, la forma de pago y los intereses, los cuales deben responder a lo pactado. Todas las dudas podrán ser resueltas por el escribano autorizante, quien, además, leerá y explicará el contenido de la escritura de forma íntegra y clara.

Preguntas frecuentes:

¿Quién puede constituir una hipoteca?

La hipoteca puede ser constituida por el titular de dominio, condominio, propiedad horizontal, conjuntos inmobiliarios y superficie.

¿Se puede constituir hipoteca sobre una parte indivisa de un inmueble?

Un condómino puede hipotecar su parte indivisa y el acreedor hipotecario podrá ejecutar esa parte sin esperar el resultado de la partición. Pero no es común.

¿Quién elige al escribano?

En general, el acreedor es quien elige el escribano que instrumentará la escritura de hipoteca. Tal es el caso de la institución bancaria que facilita el dinero en préstamo para adquirir una vivienda. Y es importante destacar que en estos casos el comprador podrá elegir su escribano de confianza para instrumentar la escritura de compraventa.

Sin embargo, el comprador elige al escribano interviniente en los casos en que la hipoteca garantice el pago del saldo de precio en una compraventa –siempre que no supere el 20% del valor de inmueble–.

En la cancelación de la hipoteca es el deudor quien elige el escribano.

¿Qué documentación se debe entregar al escribano?

El deudor que también resultará comprador del inmueble debe entregar la misma documentación que un comprador en una escritura de compraventa de inmuebles (ver apartado especial). Si hay un escribano para la hipoteca y otro para la compraventa, debe entregársele al escribano de la hipoteca la misma documentación en copia que para la compraventa, tanto del comprador como del vendedor.

En resumen, se le debe entregar al escribano autorizante de la hipoteca copia de los documentos de identidad de las partes, constancia de CUIL o CUIT, título de propiedad, boleta del impuesto ABL o inmobiliario e impuesto municipal, estado parcelario (si el inmueble está ubicado en la Provincia de Buenos Aires) y cualquier otra documentación que el escribano considere necesaria de acuerdo a la índole del negocio.

Además, en la entrevista previa a la firma de la escritura, las partes deben completar la planilla de datos personales donde informarán si son personas expuestas políticamente y/o sujetos obligados de la Unidad de Información Financiera.

En el caso del acreedor que entregue el dinero al deudor en calidad de préstamo, deberá justificar el origen de los fondos del mismo.

¿Qué gastos tiene una hipoteca?

– Certificados del registro de la propiedad inmueble, certificado de ABL o catastral y municipal en el caso de tratarse de un inmueble de la Provincia de Buenos Aires. Y su diligenciamiento.

inmueble de la Provincia de Buenos Aires. Y su diligenciamiento.

– Estudio de títulos.

– Planillas impositivas. Liberación y pago de los certificados de deuda impositiva.

– Fojas notariales y su elaboración.

– Derecho de escritura.

– Legalización del documento cuando correspondiere.

– Tasas de inscripción en el registro de la propiedad inmueble y diligenciamiento de esa inscripción.

– Aporte notarial

– Honorarios profesionales del escribano

¿Quién paga los gastos?

En general, salvo acuerdo de partes, los abona el deudor.

¿Paga impuestos la hipoteca?

La escritura de hipoteca solo estará alcanzada, en caso de corresponder, por impuestos locales, es decir, por el impuestos de sellos.

Si el comprador constituye una hipoteca en garantía del saldo de precio adeudado al vendedor sobre un inmueble que está ubicado en la Ciudad de Buenos Aires o en la Provincia de Buenos Aires, dicha hipoteca no paga impuesto de sellos. Pero esta exención no se extiende a la escritura de compraventa, la cual sí tributará los impuestos que correspondan a ella.

Si el inmueble se ubica en la Ciudad de Buenos Aires, la hipoteca paga el 1% en concepto de impuesto de sellos cuando se constituye en garantia de cualquier otra obligación. Si se sitúa en la Provincia de Buenos Aires, paga el 1,8% de impuesto de sellos. Debe tenerse en cuenta que algunos bancos oficiales gozan de exenciones impositivas.

¿Qué puede hacer el constituyente mientras tiene su bien hipotecado?

El constituyente de la garantía conserva todas las facultades del dueño, pero no puede realizar ningún acto que disminuya el valor de la garantía.

¿Puede el deudor hipotecario alquilar o vender el inmueble ?

Puede hacerlo, pero podría estar incumpliendo cláusulas de la hipoteca. Por tal motivo, en general se necesita la conformidad del acreedor.

¿Quién conserva el título de propiedad?

Es usual que se pacte que el título de propiedad quede en poder del acreedor hasta la cancelación del crédito. En este caso, el escribano entregará fotocopia certificada al deudor.

¿Cómo se cancela el gravamen?

La hipoteca se cancela por escritura de cancelación, firmada por el acreedor hipotecario, la que se inscribirá en el registro de la propiedad inmueble. La cancelación de hipoteca no requiere la firma del deudor.

De no ser posible contar con la firma del acreedor, la cancelación será firmada por el juez que lo resuelva o por los herederos del acreedor en caso de haber fallecido este. La respectiva escritura también se inscribe en el registro de la propiedad inmueble.