Municipalidad de San Isidro: Nuevo valor de los certificados de libre deuda

El Consejo Directivo resolvió fijar en $ 62.000 el valor del certificado de libre deuda digital de la Municipalidad de San Isidro y los ajustes se realizarán conforme al criterio de incrementos de valores del Colegio de Escribanos (Resolución Nº 238/26).

INFORMACIÓN IMPORTANTE:

- Dónde se gestionan: En el Acceso Restringido de la web del Colegio, opción “Municipalidad de San Isidro – Solicitud de Certificado”.

Este importe se debitará de la liquidación de la Ley 404. Solo se cobra una vez verificados los datos. Los rechazados no se cobrarán.

Fallecimiento Esc. Leonardo J. A. Ruccio

El Colegio lamenta comunicar el fallecimiento del escribano jubilado Leonardo Jorge Antonio Ruccio, matrícula 2303, ocurrido el 6 de julio del año en curso.

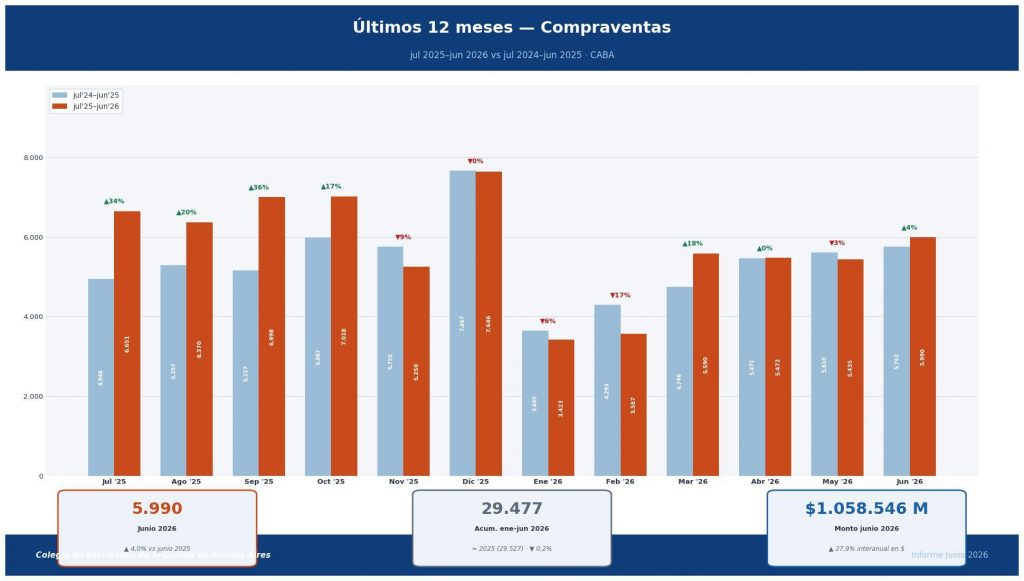

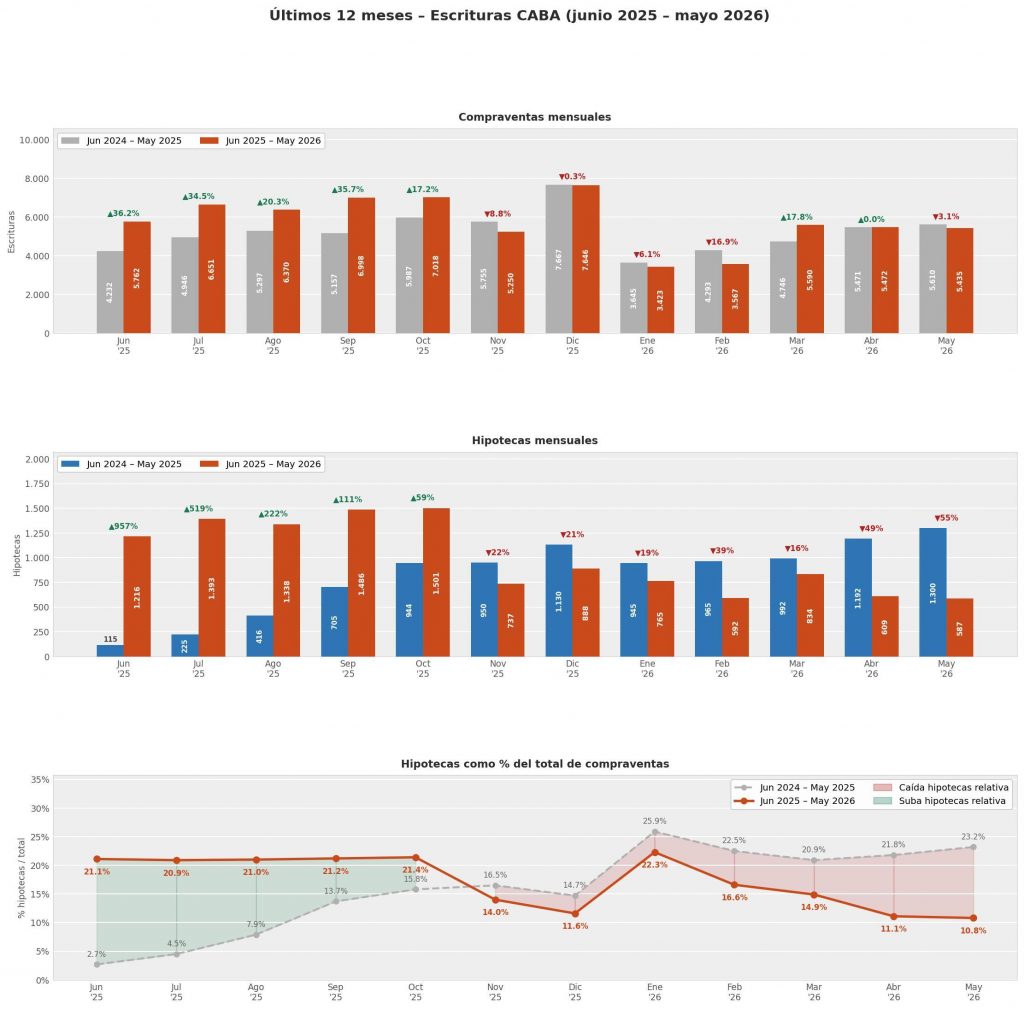

Cantidad de escrituras de compraventa realizadas en junio 2026

Ponemos a su disposición los datos de la cantidad de escrituras de compraventa realizadas en junio de 2026. El informe se refiere a actos oficializados por escribanos de la Ciudad Autónoma de Buenos Aires sobre inmuebles ubicados en esta demarcación.

Actos de escrituras de compraventa 5990

Monto involucrado $ 1.058.545 millones

La cantidad total de las escrituras de compraventa de inmuebles registró en el sexto mes de 2026 una suba del 3,96% respecto del nivel de un año antes, al sumar 5990 registros (5762 en 2025), mientras que el monto total de las transacciones realizadas ascendió un 27,9%, con $1.058.545 millones.

En comparación con mayo de 2026, los actos crecieron un 10,2% (may 5435 escrituras).

Por otro lado, los primeros 6 meses de 2026 acumularon casi 30000 operaciones de compraventa, lo que marca prácticamente un empate técnico con el mismo período de 2025.

El monto medio de los actos fue de $176.718.815 (120.320 dólares de acuerdo al tipo de cambio oficial promedio): creció 23% en un año en pesos, y en moneda estadounidense un leve 0,2%.

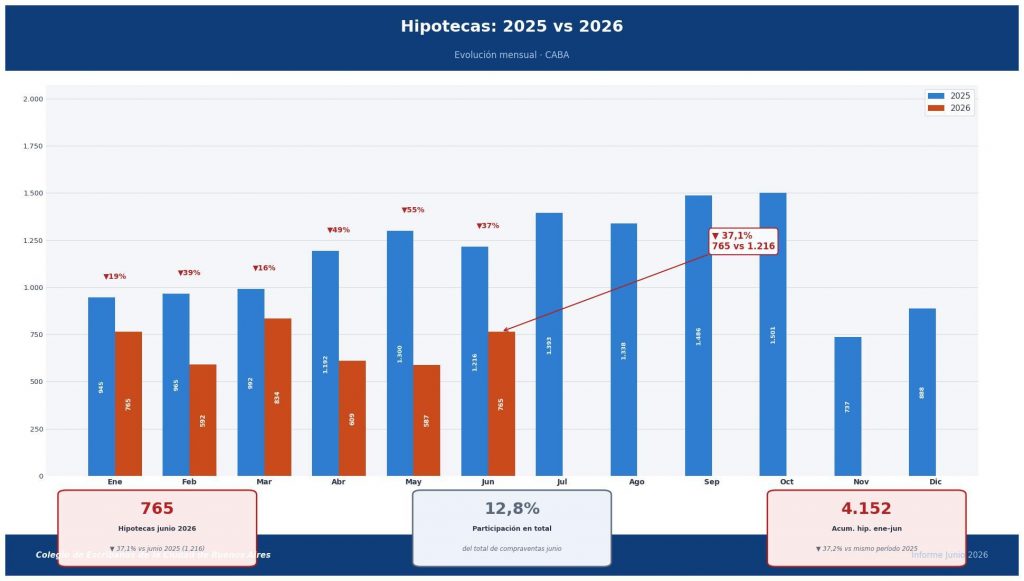

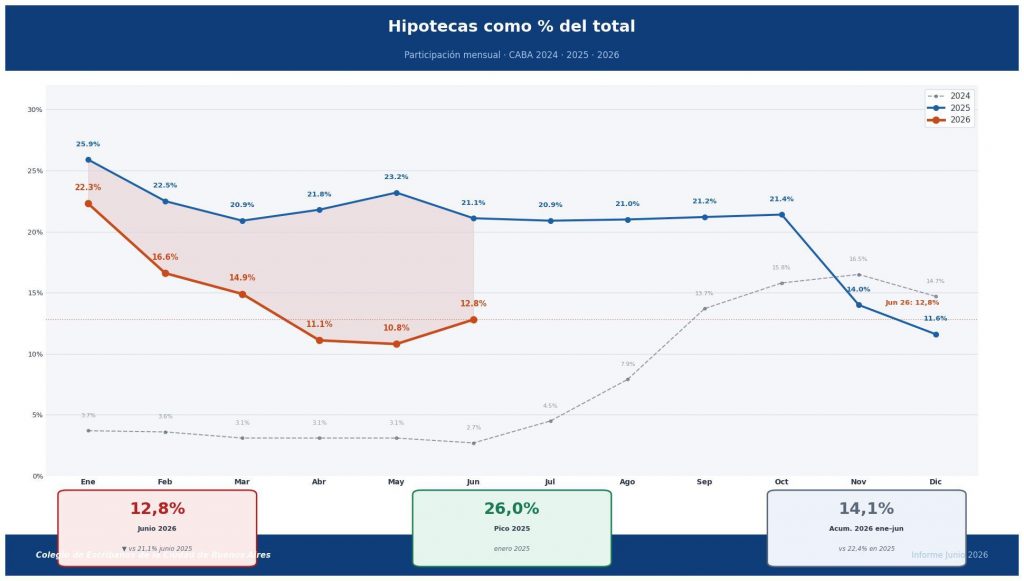

En junio, hubo 765 escrituras formalizadas con hipoteca. Por lo que la baja en ese sentido es del 37,1% respecto al mismo mes del año pasado. Son 4152 en el acumulado del año.

Frase de la presidente Magdalena Tato:

El primer semestre 2026 nos da dos lecturas claras. Primero, que hay un empate técnico con casi 30 mil escrituras de compraventa respecto al año anterior. Pero hay un elemento para destacar: ese nivel de actividad se mantuvo, aún con un 40% menos de hipotecas.

¿Qué nos dice eso? Que tenemos mucho por crecer. La demanda de vivienda existe, pero necesita financiamiento accesible para convertirse en operaciones concretas. Es el desafío central del segundo semestre y de los tiempos que vengan, buscando nuevas herramientas para generar ese círculo multiplicador que generan los préstamos para la vivienda.

En esa línea, creemos que hay margen para recuperar: desde la hipoteca privada como fue en otros tiempos, pasando por nuevas líneas de préstamos bancarios con la chance de que sean en moneda extranjera incluso, o trabajando en nuevas formas de contratación como lo es la tokenización con un mercado en crecimiento que permita respaldar desarrollos inmobiliarios.

El crédito crea mercado y en la medida que se multipliquen facilidades, todo puede ser sinergia.

Cotización del dólar y escrituración promedio en dólares

Comparativo anual de escrituras con hipoteca

Diplomatura en Régimen Registral del Automotor aplicado a la Función Notarial

La Diplomatura, organizada por la Fundación Centro de Estudios Registrales, tiene por objeto brindar a los asistentes los lineamientos generales del Régimen Registral del Automotor. Asimismo, propone aplicar en forma práctica esos contenidos a las diversas situaciones en las que los notarios interactúan con los Registros Seccionales y con los contratos y demás documentación vinculada con automotores y motovehículos.

Está dirigida a escribanos y colaboradores de la escribanía.

Modalidad de cursada: Remota, permitiendo una cursada dinámica y adaptada a las necesidades de los participantes.

El curso se realizará mediante la herramienta digital Zoom. Los inscriptos deberán acceder los días y horarios de la diplomatura a un enlace que les será enviado por mail y tendrán la clase con el docente de manera sincrónica.

Duración: Ocho jornadas de una hora y media de duración. Se cursará los días miércoles de 17 a 18.30 h.

Fechas: 5/8, 12/8, 19/8, 26/8, 2/9, 9/9, 16/9, 23/9.

Evaluación y aprobación: para obtener el certificado virtual de aprobación emitido por UCES y FUCER se requiere asistencia del 75% y aprobación de evaluación final integradora.

Carga horaria: 16 horas cátedra

Forma de pago: la diplomatura tiene un costo de $200.000 (a pagar en 2 cuotas de $100.000). Se podrá abonar a través de un link de Mercado Pago.

🔗️ INSCRIPCIONES: Ingresar al siguiente enlace y completar los datos correspondientes.

👉 Más información: https://campus.fucer.com.ar/curso/369

🔎 Consultas: cursos@fucer.com.ar

Actualización de montos de multas por sanciones disciplinarias – Ley 404

El Consejo Directivo, por Resolución CD 222/26, actualizó los valores de las multas por sanciones disciplinarias establecidas en la Ley Orgánica Notarial 404:

1°) La multa prevista en el artículo 149 inciso b) de la ley 404 será de un mínimo de $ 1.000.000 y de un máximo de $ 20.000.000, que reitera el art. 151 inc. a).

2°) El monto de las multas referidas en el art. 150 del mismo ordenamiento tendrán un máximo de $ 2.000.000.

Los presentes valores son de aplicación inmediata al dictado de la Resolución CD.

AYSA: instructivo para la solicitud de certificados

El Colegio de Escribanos elaboró un instructivo con el procedimiento completo para la solicitud de certificados de deuda de AySA, según el tipo de facturación del inmueble (individual, PV o PH) y su localización (CABA o Provincia de Buenos Aires).

El instructivo incluye:

- Cómo identificar el número de cuenta de servicio y, en su caso, el número de suministro individual (a partir de la tercera página de la factura).

- Vías para obtener la factura de AySA: WhatsApp (+54 911 5984-5794, opción 2 “Última factura”) o la Oficina Virtual de AySA.

- Paso a paso para iniciar la solicitud desde el acceso restringido de la web del Colegio, con los datos requeridos según se trate de inmuebles de CABA o de la Provincia.

- Cómo proceder ante mensajes de rechazo por trámite duplicado, y cómo descargar el certificado una vez emitido desde la Oficina Virtual de AySA (opción “Certificados de Deuda”).

Cabe destacar que, gracias a gestiones realizadas por el Colegio, AySA incorporó en su página web las opciones para solicitar estados de deuda, certificados y facturas, lo que también permite a los matriculados obtener los números de suministro correspondientes.

Descargue el instructivo AQUÍ

Asimismo, se recuerda que las consultas vinculadas con la expedición de certificados de AYSA deberán canalizarse exclusivamente a través de Soporte Informático.

Canales de contacto

Lunes a viernes, de 9 a 17 h.

Correo electrónico: soporte@colegio-escribanos.org.ar

Teléfonos: 4809-7049 / 4809-7028 / 4809-6846 / 4809-6863

WhatsApp (solo mensajes): 11 4189-6271.

Fallecimiento Esc. Ana María Crespo

El Colegio lamenta comunicar el fallecimiento de la Esc. Ana María Crespo, matrícula 3741, titular del registro notarial 684 de esta ciudad, ocurrido el 11 de julio del corriente.

Fallecimiento Esc. Leandro O. Ferreyra

El Colegio lamenta comunicar el fallecimiento del escribano jubilado Leandro Osvaldo Ferreyra, matrícula 3348, ocurrido el 12 de julio del corriente.

Presentación del Coro del Colegio

Renovación de la póliza de Responsabilidad Civil Profesional

Desde el 30 de junio se renovó la póliza colectiva de responsabilidad civil profesional contratada por el Colegio. En esta ocasión resultó ganadora una vez más Galicia Seguros (ex Sura), a través de Smart Brokers. El estudio jurídico que estará a cargo del patrocinio de los escribanos ante siniestros será López Saavedra-Manzano.

En el transcurso de los próximos días, los colegas recibirán por correo electrónico la póliza vigente.

Cobertura y características de la póliza renovada

- Suma asegurada global: USD 10.000.000

- Suma asegurada individual por escribano: USD 250.000

- Límite Anual por escribano: USD 500.000

- Tiene una retroactividad de 10 años, a partir de la fecha de la fecha de incorporación al seguro.

- El periodo de notificación de reclamos es de 30 días a partir de que la compañía reciba el reclamo.

Indemnizaciones

Cubre las sumas que el asegurado deba abonar por actos culposos cometidos en el ejercicio de su profesión hasta un máximo de USD 250.000, con un deducible de USD 1.500.

Gastos de defensa

Incluye todos los costos y gastos legales generados durante la investigación, defensa o resolución de un reclamo civil a través del patrocinio de Barbuss, estudio jurídico especializado asignado por Galicia Seguros.

En el fuero penal: hasta USD 50.000, con un deducible de USD 1.500.

Información de contacto

Ante el conocimiento de un reclamo que pudiera involucrar el desenvolvimiento profesional del escribano, ya sea formal o informal, se debe efectuar la correspondiente denuncia. Asimismo, deberán reportarse los incidentes que, a criterio del escribano, pudieran derivar en un reclamo, a fin de que una intervención temprana permita mitigar sus posibles consecuencias.

Denuncias y asesoramiento en general:

Camila Rignola – Smart Brokers

Celular: 113945-0522

Correo electrónico: rcescribanos@smartseguros.com.ar

Receso del Tribunal de Ética

Durante la feria judicial de julio (20 al 31/07), el Tribunal de Ética se encontrará de receso, por lo que no se tramitarán denuncias durante ese periodo, ni se sustanciarán los expedientes en trámite.

AGIP: resuelto el inconveniente para el pago del Impuesto de Sellos mediante VEP

A raíz de las gestiones realizadas por el Colegio ante la AGIP, quedaron resueltas las dificultades operativas que impedían el pago del Impuesto de Sellos mediante VEP.

Asimismo, el organismo informó que las personas afectadas por estos inconvenientes no deberán abonar intereses punitorios.

IGJ: Resolución General 10/26 – Régimen de notificaciones electrónicas

La Inspección General de Justicia dictó la Resolución General 10/2026, que modifica el régimen de notificaciones aplicable a los trámites ante el organismo. La norma establece como vía principal de notificación el domicilio electrónico constituido mediante la CUIT asociada a la plataforma de la IGJ (Sistema Online de Documentación Abierta – SODA). Además, incorpora el correo electrónico como vía supletoria y adecua el procedimiento a las previsiones del Decreto 1759/72.

Asimismo, actualiza las modalidades de notificación, el contenido de las comunicaciones y el régimen aplicable para notificaciones fuera de la Ciudad Autónoma de Buenos Aires.

La resolución entró en vigencia el 14 de julio de 2026.

AGIP: Resolución 250/26

La Resolución 250/26 de AGIP establece que no se computarán, en el ámbito del organismo, los plazos procedimentales durante los días hábiles administrativos comprendidos entre el 20 y 24 de julio de 2026, ambas fechas inclusive.

Executive MBA Di Tella

Como parte de su compromiso con la formación continua, el Colegio gestionó con la Universidad Torcuato Di Tella condiciones especiales para acercar a los escribanos una propuesta de posgrado de alto nivel académico y orientación estratégica: el Executive MBA.

A raíz de estas gestiones, los colegiados contarán con un 30% de descuento sobre el valor del posgrado. Además, el Colegio pondrá a disposición una línea de préstamos con tasa preferencial, destinada a facilitar su financiamiento.

(Ver características del préstamo – Ver Reglamento – Formulario de solicitud)

El programa está orientado a profesionales que buscan fortalecer sus capacidades de gestión, liderazgo y toma de decisiones, incorporando herramientas para responder a los desafíos del mundo actual.

| Inicio de cursada: agosto de 2026 |

Más información:

utdt.edu/emba

Consultas:

secretariaprivada@colegio-escribanos.org.ar

DNRPA: Disposición140/26

La Disposición 140/26 introduce modificaciones al Digesto de Normas Técnico-Registrales de la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios.

Haga clic aquí para acceder a la Disposición

Haga clic aquí para acceder al Anexo I

Ministerio de Justicia de la Nación: Resolución 308/26

La Resolución 308/2026 del Ministerio de Justicia crea el Módulo de Registro de la Propiedad del Automotor (MRPA), una nueva unidad de medida para calcular los aranceles de los trámites registrales automotores.

El módulo tendrá un valor equivalente al 50 % de una Unidad de Valor Adquisitivo (UVA) y se actualizará automáticamente cada cuatro meses según la cotización de esa unidad. Además, la norma instruye a la Dirección Nacional de los Registros del Automotor a adecuar el sistema arancelario a este nuevo esquema y modifica el mecanismo de cálculo de los emolumentos que perciben los encargados de los Registros Seccionales.

Haga clic aquí para acceder a la Resolución

Ministerio de Justicia de la Nación: Resolución 306/26

La Resolución 308/26 del Ministerio de Justicia de la Nación crea el “Plan Nacional de Digitalización y Reorganización Integral del Sistema Registral Automotor”, como marco político, institucional y sistemático idóneo para guiar la implementación ordenada y efectiva de las reformas orientadas al reordenamiento progresivo del sistema registral, para promover la optimización de recursos y el avance hacia esquemas de gestión concentrados, eficientes y con foco en el ciudadano.

Asimismo, se aprueban los lineamientos generales del plan en el Anexo I de la norma.

Haga clic aquí para acceder a la Resolución

Transmisión del partido Argentina – Inglaterra

![]()

Fallecimiento Esc. Luis V. Costantini (h)

El Colegio lamenta comunicar el fallecimiento del escribano jubilado Luis Vicente Costantini (h), matrícula 2846, ocurrido el 11 de julio del corriente.

Revista del Notariado: número en imprenta y suscripción

Se informa a los colegas que el Nº 949 de la Revista del Notariado –correspondiente al trimestre abril-junio 2026– ya se encuentra en imprenta. Es la segunda entrega de la etapa de relanzamiento de la edición en papel.

Suscripción:

Con este número en camino, recordamos que continúa abierta la suscripción a la edición impresa anual que comprende los cuatro números de 2026 (envío incluido). El pago se realiza una sola vez –de modo que quienes ya se suscribieron y recibieron el Nº 948 no necesitan volver a hacerlo–.

El valor es de $200.000 y se abona mediante la Boleta Ley 404.

Temas de este número:

- Acuerdo de gestación por sustitución

- Derechos reales de usufructo, uso y habitación

- Digitalización de los protocolos notariales

- Exigencia de declaratoria judicial de herederos para transmitir inmuebles

- Extinción y liquidación del fideicomiso

- Firma electrónica y su aptitud para habilitar la vía ejecutiva

- Partición por donación

- Protección del adquirente frente al heredero aparente

- Régimen de protección de la vivienda

- Smart contracts y tokenización de bienes

- Tecnologías de autenticación y categorías de firma frente a la fe pública

- Validez de testamentos otorgados en el país ante consulados extranjeros

Suscribirse a la edición impresa de la Revista del Notariado 2026

Convenio con la Asociación Hotelera Gastronómica de San Martín de los Andes

Beneficios para los colegas

Con el propósito de continuar ampliando los beneficios disponibles para los escribanos matriculados, el Colegio suscribió un convenio de colaboración con la Asociación Hotelera Gastronómica de San Martín de los Andes (AHGSMA), que permitirá acceder a condiciones preferenciales en establecimientos adheridos de los rubros hotelero y gastronómico de esa localidad.

En el marco de este acuerdo, los profesionales matriculados podrán obtener un 15 % de descuento en servicios de hotelería y un 10 % de descuento en propuestas gastronómicas, contribuyendo así a facilitar el acceso a alojamientos y restaurantes de uno de los principales destinos turísticos del país.

Los beneficios serán aplicables exclusivamente sobre la tarifa mostrador, no serán acumulables con otras promociones vigentes y requerirán la acreditación de la matrícula mediante la presentación de la credencial física o digital del Colegio.

Haga clic AQUÍ para consultar el listado de establecimientos adheridos y conocer los beneficios disponibles.

Cuadro de valores, montos, magnitudes y alícuotas de relevancia notarial – Julio 2026

El Colegio pone a disposición de los colegas el documento actualizado a julio 2026 que reúne los montos, valores, magnitudes y alícuotas para cumplir con las diversas obligaciones tributarias y de información correspondientes a la actividad (Nación, Ciudad de Buenos Aires y Provincia de Buenos Aires).

IGJ: Resolución General 7/26: Nuevo Sistema Online de Documentación Abierta

La Inspección General de Justicia dictó la Resolución General 7/26, publicada en el Boletín Oficial el 1° de julio, que crea el “Sistema Online de Documentación Abierta” (S.O.D.A.) para la tramitación digital de actuaciones ante el organismo, con idéntico valor jurídico que las presentaciones en soporte papel.

El acceso se realiza mediante Clave Fiscal ARCA de nivel 3 o superior, bajo declaración jurada del presentante. Cada actuación genera automáticamente el formulario correspondiente, un acuse de recibo inmediato y un expediente electrónico único, y las notificaciones se cursan al domicilio electrónico constituido con el mismo efecto que una notificación personal o por cédula (Instructivo para obtener clave fiscal).

Si bien la norma entró en vigencia el 2 de julio, su implementación operativa será progresiva: cada trámite se incorporará al nuevo Sistema conforme el cronograma y los instructivos técnicos que dicten las Direcciones y Jefaturas competentes.

Los requisitos técnicos operativos -formatos de archivo, estándares de seguridad y protocolos de interoperabilidad- serán establecidos y actualizados mediante instructivo que emitirá el organismo. Mientras un trámite no sea incorporado, continuará utilizando el procedimiento vigente hasta la implementación del SODA.

Foro de Inversiones Vaca Muerta – Energía y Real Estate

En el marco de la Expo Real Estate Agentina, el 12 y 13 de agosto se realizará el primer Foro de Inversiones Vaca Muerta – Energía y Real Estate que integra energía, territorio e inversión inmobiliaria en una misma agenda estratégica. El evento exclusivo que reunirá a los principales actores de Neuquén, Añelo y todo el Ecosistema Vaca Muerta, para acceder a una radiografía completa de las mejores oportunidades de inversión en real estate y evolucionar entre todos hacia la consolidación estructural de Vaca Muerta como destino estratégico más relevante de la región.

El Colegio acompañará este evento en calidad de sponsor institucional.

➜ Los escribanos interesados en participar podrán acceder a un beneficio exclusivo, mediante un cupón de descuento para la compra online de entradas.

Valor general: $220.000

Valor con descuento para escribanos: $ 150.000 AQUÍ

¿Dónde sucederá?

Hotel Hilton Puerto Madero – Av Macacha Guemes 351, CABA

Auditorio Pacará – 5to Piso

El evento contará con:

- Proyectos listos para invertir presentados por sus directores

- Números concretos de las oportunidades

- Información estratégica antes de que llegue al mercado

- Contexto macro y energético explicado por especialistas

- Reuniones uno a uno en una sala exclusiva

- Un Foro dentro del mayor evento inmobiliario del país: Expo Real Estate

Más información: https://forovacamuerta.com/

Transmisión del partido Argentina – Egipto

Dirección de Asuntos Legales y del Tribunal de Arbitraje General y Mediación – Receso invernal

Se informa a los colegas que el Consejo Directivo resolvió fijar el periodo de feria invernal de la Dirección de Asuntos Legales y del Tribunal General de Arbitraje y Mediación desde el 20 al 31 de julio, ambas fechas inclusive.

Fallecimiento Esc. Carmen S. Torres

El Colegio lamenta comunicar el fallecimiento de la escribana jubilada Carmen Susana Torres, matrícula 2717, ocurrido el 1° de julio del corriente.

Presentación del Coro del Colegio

El Coro del Colegio de Escribanos de la Ciudad de Buenos Aires fue invitado a participar de un concierto conjunto organizado por el Ensayo Coral de Avellaneda, que este año celebra su 26º aniversario.

La presentación se realizará el sábado 18 de julio, a las 20 h, en la Parroquia Nuestra Señora del Carmen, ubicada en Raquel Español 371, Avellaneda, provincia de Buenos Aires.

Los invitamos a participar de esta jornada musical junto a otras agrupaciones para continuar fortaleciendo los espacios de intercambio cultural y la participación institucional.

Salas de firmas de escrituras en el Colegio

A fin de facilitar la actividad de los colegas y el vínculo con sus requirentes, con la seguridad que aporta el Colegio, se recuerda que se encuentran disponibles las salas de escrituración del 6° piso de Av. Las Heras 1833.

Estos espacios podrán reservarse a través del siguiente link

IMPORTANTE: Estas salas están destinados exclusivamente a la firma de escrituras. En consecuencia, no podrán utilizarse para la realización de reuniones o cualquier otra actividad ajena a ese fin.

AYSA incorporó nuevas funcionalidades para la gestión de certificados y consultas

Como resultado de las gestiones realizadas por el Colegio ante AYSA, se incorporaron nuevas funcionalidades en el sitio web de la empresa que permiten acceder de manera más ágil a información necesaria para la tramitación de certificados.

A partir de esta actualización, se encuentran disponibles las siguientes opciones:

- Solicitud del estado de deuda.

- Obtención de certificados.

- Acceso a facturas, lo que permite contar con los números de suministro requeridos para determinadas gestiones.

Con el objetivo de acompañar la implementación y facilitar el uso de estas herramientas, el Colegio pone a disposición un manual de uso, disponible en el siguiente enlace.

Asimismo, se recuerda que las consultas vinculadas exclusivamente con la expedición de certificados de AYSA deberán canalizarse exclusivamente a través de Soporte Informático.

Canales de contacto

Lunes a viernes – 9 a 17 h

soporte@colegio-escribanos.org.ar

4809-7049/ 4809-7028 / 4809-6846 / 4809-6863

WhatsApp (solo mensajes): 11 4189 6271

RPI de la Capital Federal – Boca de atención en el Colegio

El RPI de la Capital Federal ha informado que la Boca de Atención del organismo ubicada en nuestro Colegio se encontrará cerrada desde el lunes 20 de julio al 1 de agosto, ambas fechas inclusive, por receso invernal.

ARCA: Nueva versión de SICORE

La Agencia de Recaudación y Control Aduanero (ARCA) publicó recientemente en su web la nueva versión del aplicativo SICORE (9.0 Release 23).

AAEF: Comisión de Tributación Notarial – Cuarta reunión

Martes 7 de julio, 18.30 h, por Zoom

TEMARIO:

- Tratamiento impositivo de la sucesión indivisa

- Provincia de Santa Fe. Impuestos de sellos y sobre los ingresos brutos. Resolución nº 80/API/2026: comercializadores de lotes. Retención. Crédito fiscal. Comentario a la resolución nº 92/API/2026. Venta de terrenos a afiliados del sindicato. Exención.

Resolución nº 92/API/2025. Sindicato queda exento de Ingresos Brutos y Sellos por venta de lotes a afiliados a precio de costo.

- Provincia de Buenos Aires. Impuestos de sellos y a la transmisión gratuita bienes: cesión de derechos y acciones hereditarios. Partición. Adjudicación de bienes. Consolidación de dominio

- Sistema Integrado de Escrituras (SIE) Federal

- Novedades de última hora

MATERIAL:

I.- Normativa:

1.- Res. 80/API/2026

II.- Jurisprudencia:

1.- CNACAFed. Sala V “SUCESION DE PALACIOS JUAN BAUTISTA (TF 121649256-I) c/ DIRECCION GENERAL IMPOSITIVA s/RECURSO DIRECTO DE ORGANISMO EXTERNO”

III.- Informes:

1.- Informe (ARBA) 1/2025

Vía Zoom (ID 821 8369 1226 – Contraseña: 987040)

ARCA: Resolución General 5870/26

La Agencia de Recaudación y Control Aduanero publicó la Resolución General 5870/26, mediante la cual se prorroga hasta el 30 de junio de 2027, inclusive, el plazo de suspensión de las ejecuciones fiscales relacionadas con las deudas mencionadas en el primer párrafo del artículo 116 bis de la Ley N° 11.672, complementaria permanente de presupuesto (t.o. 2014) y sus modificaciones, incorporado por el artículo 79 de la Ley N° 27.341 y su modificación, que aprobó el Presupuesto General de la Administración Nacional para el Ejercicio 2017.

Esta norma entrará en vigencia el 1 de julio de 2026.

Primera Edición del Curso de Capacitación en Práctica Procesal para Peritos y Martilleros – (Acordada 2/14 CSJN)

Apertura de inscripción

La Oficina Pericial, dependiente del Centro de Asistencia Judicial Federal de la Corte Suprema de Justicia de la Nación, comunica la apertura de inscripción a la Primera Edición del Curso de Capacitación en Práctica Procesal para Peritos y Martilleros, cuya aprobación constituye un requisito obligatorio para solicitar la inscripción en el Sistema Único de Administración de Peritos y Martilleros de la Justicia Nacional y Federal (SUAPM), conforme a lo dispuesto en la Acordada 2/14.

IMPORTANTE: En virtud de las gestiones impulsadas por nuestro Colegio, este requisito no será de carácter obligatorio para aquellos escribanos que acrediten poseer título de abogado.

Características principales

Modalidad: Virtual

Duración máxima: 4 semanas, con avance flexible según el ritmo de cada participante

Contenido: Clases secuenciales con material de apoyo y cuestionarios, más un examen final integrador

Inscripción según profesión

Martilleros: Curso de Capacitación para Martilleros

Peritos (no martilleros): Curso de Capacitación para Peritos

Certificación: El certificado digital podrá verificarse en el portal de inscripción una vez aprobado el curso. El SUAPM reconocerá automáticamente el diploma y lo vinculará al CUIT/CUIL del participante, sin necesidad de presentar documentación adicional.

INSCRIPCIÓN: https://servicios-peritos.pjn.gov.ar/index.php

Plazo de inscripción: del 1° al 7 de julio de 2026

Fecha de inicio del curso: 13 de julio de 2026

Nota: La inscripción permanecerá habilitada para futuras ediciones.

Para más información: curso.peritos@csjn.gov.ar y/o https://servicios.pjn.gov.ar/portal/contacto/index.php

Haga clic aquí para conocer los contenidos y docentes

Taller de Escritura Creativa

🌐 Inscripción: info@colegio-escribanos.org.ar, hasta el 29 de junio, inclusive, indicando nombre, apellido, matrícula y Colegio Notarial.

SDF 2.0: nueva actualización disponible

Se informa al notariado que se encuentra disponible una actualización en el proceso de validación de identidad del sistema SDF 2.0.

A partir de esta implementación, se mejorar la experiencia del usuario y se permite la validación de identidad a través del nuevo DNI.

Bar del Archivo de Protocolos (Alsina 2280)

Se informa a los colegas que el bar del Archivo de Protocolos Notariales de la sede de Alsina se encontrará cerrado por vacaciones desde el 13 hasta el 17 de julio, inclusive.

AGIP: Resolución 229/26

La Administración Gubernamental de Ingresos Públicos (AGIP) publicó la Resolución 229/26, mediante la cual se establece el procedimiento para la incorporación al padrón inmobiliario de las novedades constructivas detectadas a través del denominado “Operativo Relevamiento Aerofotogramétrico”.

CNV: Resolución General 1152/26

La Comisión Nacional de Valores dictó la Resolución General 1152/26, mediante la cual incorpora nuevas condiciones operativas para determinados participantes del mercado con el objetivo de reforzar los estándares de transparencia, trazabilidad y formación de precios en la negociación de valores negociables.

La norma introduce la figura de “Sujetos Restringidos”, categoría que comprende -entre otros- a organismos del sector público y entidades que administran fondos previsionales obligatorios no estatales, con algunas excepciones expresamente previstas.

IGJ: Resolución General 6/26

La Inspección General de Justicia dictó la Resolución General 6/26, mediante la cual prorroga hasta el 31 de diciembre de 2026 el régimen previsto por la Resolución General IGJ 4/25 para la regularización de presentaciones de estados contables y documentación relacionada.

Asimismo, la norma extiende la aplicación del régimen a los estados contables y documentación relacionada con cierre al 30 de junio de 2026.

La resolución entrará en vigencia el 1.º de julio de 2026.

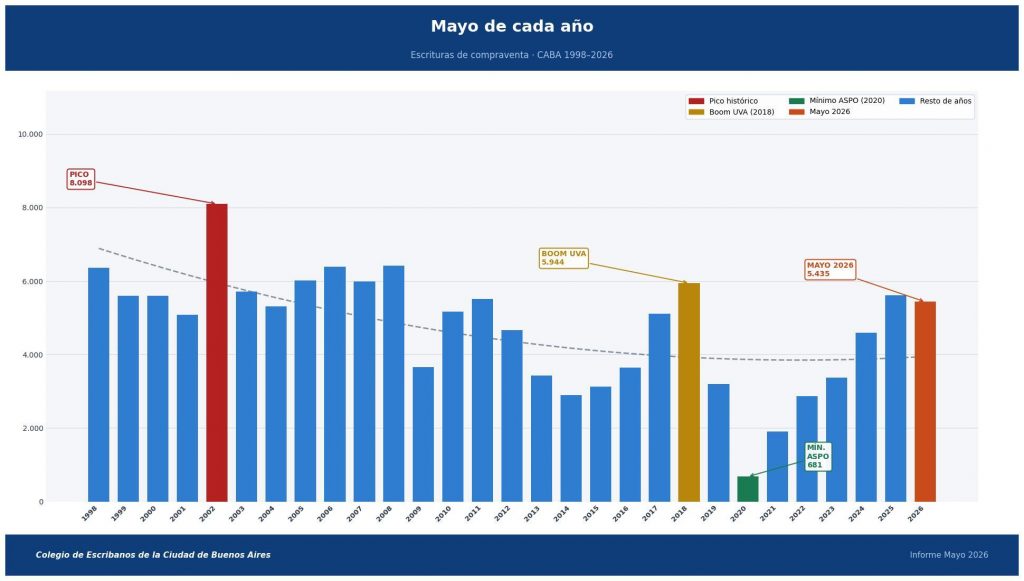

Cantidad de escrituras de compraventa realizadas en Mayo 2026

Ponemos a su disposición los datos de la cantidad de escrituras de compraventa realizadas en mayo de 2026. El informe se refiere a actos oficializados por escribanos de la Ciudad Autónoma de Buenos Aires sobre inmuebles ubicados en esta demarcación.

Actos de escrituras de compraventa 5435

Monto involucrado $ 848.932 millones

La cantidad total de las escrituras de compraventa de inmuebles registró en el quinto mes de 2026 una baja del 3,1% respecto del nivel de un año antes, al sumar 5435 registros (5610 en 2025), mientras que el monto total de las transacciones realizadas ascendió un 8,5%, con $848.932 millones.

En comparación con abril de 2026, los actos mermaron un 0,7% (abr 5572 escrituras).

El cuadro también tiene la evolución de las hipotecas en los últimos 12 meses, que ahora representan un 10,8% del total de las compraventas.

Por otro lado, los primeros 5 meses de 2026 acumularon casi 23500 operaciones de compraventa, lo que significa un leve descenso del 1,2 con el mismo período de 2025.

El monto medio de los actos fue de $156.197.247 (110.080 dólares de acuerdo al tipo de cambio oficial promedio): creció 12% en un año en pesos, y en moneda estadounidense bajó 7,7%.

En mayo, hubo 587 escrituras formalizadas con hipoteca. Por lo que la baja en ese sentido es del 54,8% respecto al mismo mes del año pasado. Son 3387 en el acumulado del año.

Frase de la presidente Magdalena Tato:

“Mayo confirma una tendencia que venimos observando desde enero: el mercado de compraventas se sostiene con solidez, pero el crédito hipotecario se desacelera respecto a 2025 por todo lo que adelantamos. Llevamos cinco meses con más de 37% menos de hipotecas que en el mismo período de 2025. La demanda de vivienda existe — lo demuestran las más de 23.000 escrituras acumuladas en el año — pero necesita financiamiento accesible para convertirse en operaciones concretas. Es el desafío central del segundo semestre y de los tiempos que vengan, buscando nuevas herramientas para generar ese círculo multiplicador que generan los préstamos para la vivienda.”

Cotización del dólar y escrituración promedio en dólares

Comparativo anual de escrituras con hipoteca

Nuevo trámite digital: expedición de testimonios con inscripción registral integrada

El Colegio de Escribanos informa a los colegas que ya se encuentra habilitada en el Acceso Restringido (🔗️ Archivo de Protocolos – Solicitud de Trámites – Solicitud de Testimonio – opción “Testimonio Digital”) una nueva funcionalidad que simplifica la gestión de testimonios destinados a su inscripción registral.

A partir de esta incorporación, es posible solicitar en una única gestión la expedición de segundas o ulteriores copias digitales de escrituras públicas y su inscripción en el Registro de la Propiedad Inmueble de la Capital Federal.

Se unifican dos trámites que hasta ahora se realizaban por separado, reduciendo tiempos de gestión y facilitando el trabajo diario de los escribanos.

De esta manera, el Colegio continúa incorporando soluciones que optimizan la actividad notarial y contribuyen a brindar un servicio cada vez más ágil y eficiente.

RPI de la Capital Federal: Nuevo Informe N° 3 Digital No Vigente

Se informa que el RPI de la Capital Federal ha incorporado la solicitud del Informe N° 3 No Vigente, en modalidad digital. Por ello, a partir de esta actualización, el profesional, al momento de generar la solicitud, podrá optar entre consultas de modalidad de titularidades Vigentes o No Vigentes.

A tener en cuenta:

● Opción Vigente: la consulta se realiza sobre la base de datos de titulares y comuneros actuales vigentes, según la fecha de inscripción del documento.

● Opción No Vigente: la consulta se ejecuta sobre la base de datos de titulares anteriores, según la fecha de inscripción del documento y los lineamientos de la DTR 1/2010.

Nota: esta última opción no informa aquellas personas que hubieran integrado una comunidad hereditaria.

Detalles:

● Al generar la solicitud, el sistema RPIWeb consignará de forma predeterminada la modalidad más utilizada, la de titularidad Vigente en el encabezado del formulario. Para el caso de que el profesional desee conocer solo la titularidad no vigente deberá seleccionar digitalmente la opción No Vigente, eximiéndose de aclararlo manualmente en los rubros de texto.

● En el formulario se agregó un texto de ayuda con los alcances de cada consulta.

● Al seleccionar la opción No Vigente, la mención “Consulta Titular No Vigente” se visualizará a la derecha del encabezado del formulario final (PDF).

La modalidad de expedición del informe No Vigente se realizará de manera enteramente digital.

Tips Tributarios del Instituto de Derecho Tributario

Con el objetivo de brindar herramientas de consulta práctica y acompañar el ejercicio profesional, el Instituto de Derecho Tributario del Colegio pondrá a disposición del notariado una serie de Tips Tributarios sobre temas de frecuente consulta y especial relevancia para la actividad.

Los contenidos serán difundidos periódicamente y estarán disponibles para su consulta permanente en el espacio de Consultas Frecuentes del instituto. Actualmente, se encuentra disponible la primera edición de los tips, que aborda cuestiones relacionadas con fideicomisos de administración, actos de disposición e Impuesto a las Ganancias

Esta iniciativa busca ofrecer material de referencia ágil y actualizado, orientado a facilitar el abordaje de cuestiones tributarias de interés para los colegas.

Haga clic aquí para ingresar al tip.

Certificados municipales de San Isidro – Se reanuda el servicio

Como resultado de las gestiones del Colegio, se encuentra nuevamente disponible el servicio de solicitud de certificados de libre deuda de inmuebles del municipio de San Isidro.

La herramienta, disponible desde el Acceso Restringido Único, permite agilizar las gestiones vinculadas a la actividad notarial y simplificar el acceso a la documentación necesaria para el desarrollo de los trámites, favoreciendo una operatoria más eficiente para los escribanos.

Se recuerda que podrán gestionarse desde el Acceso Restringido Único.

Tribunal de Superintendencia del Notariado – Receso Invernal

El Tribunal de Superintendencia del Notariado ha informado a este Colegio que, durante el próximo receso invernal, que se extenderá desde el 20 hasta el 31 de julio de 2026, no recibirá designaciones de subrogantes ni propuestas de interinos bajo ninguna circunstancia.

Por tal motivo, deberán ingresarse los trámites por la Mesa de Entradas Virtual (MEV) hasta las 15 horas del día viernes 3 de julio del corriente año.

Ciclo de cultura: Damus Brass

Nuevo sistema de turnos para las asesorías del Colegio

Con el objetivo de seguir optimizando los servicios que el Colegio brinda al notariado, se encuentra disponible un nuevo sistema para la gestión y solicitud de turnos para las asesorías, que será aplicable a los turnos solicitados a partir del 1° de julio.

Este desarrollo fue diseñado para ofrecer una experiencia más ágil, organizada y centralizada, incorporando nuevas funcionalidades que facilitan tanto la gestión de turnos como el acceso a la información vinculada con los asesores.

Entre sus principales mejoras, el nuevo sistema permite:

- Anticipar el tema de consulta al momento de solicitar el turno, favoreciendo una mejor preparación de la atención, mejorando así la calidad y organización.

- Que quienes tienen consultas concretas puedan acceder efectivamente a un turno.

- Evitar la sobreocupación de agendas con reservas preventivas o innecesarias.

- Cancelar turnos de manera simple y directa cuando resulte necesario.

- Recibir recordatorios automáticos para una mejor organización de la agenda.

- Obtener información estadística real sobre las temáticas más consultadas, y -como consecuencia de ello- detectar necesidades recurrentes, lo que permitirá generar capacitaciones, materiales y herramientas específicas para acompañar el crecimiento del notariado de la Ciudad.

Además, se integra en un único sector toda la información relacionada con las asesorías, permitiendo acceder a:

- Solicitud y gestión de turnos.

- Información general de cada asesoría.

- Novedades y comunicaciones vinculadas con los asesores.

- Consulta de turnos ya solicitados.

Estamos convencidos que esta reorganización permitirá brindar un servicio más eficiente, transparente y útil para toda la comunidad notarial, centralizando el acceso a los servicios y optimizando la experiencia de uso, brindando un entorno más ordenado, accesible y eficiente para los colegas.

Los invitamos a conocer y utilizar este nuevo espacio.

|

|